La richesse moyenne des ménages Africains-Américains 20 fois inférieure à celle des ménages blancs

Par Michelle Balani

Traduit de l'Anglais par Guy Everard Mbarga http://guyzoducamer.afrikblog.com

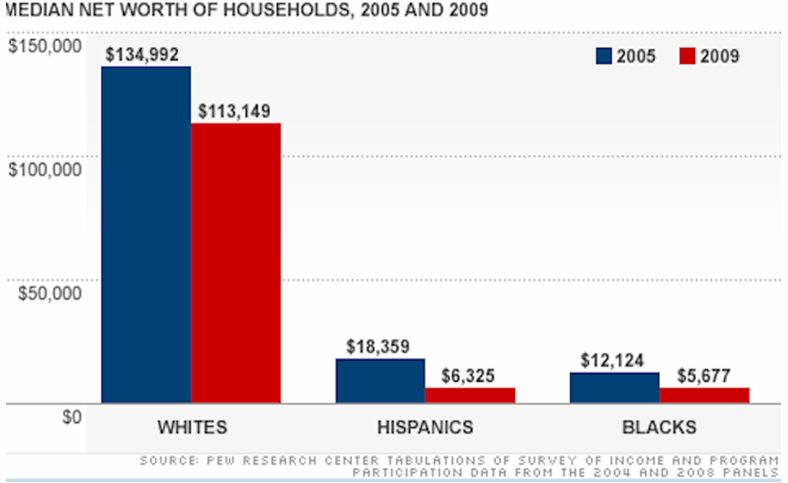

Il est indubitable que le déclin du marché immobilier et la grande récession qui a suivi a fait mal aux portefeuilles de la plupart des Américains, mais une étude publiée aujourd'hui(mardi) par le Pew Research Center a constaté qu'ils ont eu un impact beaucoup plus négatif sur la richesse des minorités que sur celle des Blancs. L'étude, qui a été menée en utilisant les données nouvellement disponibles de 2009, a révélé que la richesse moyenne des ménages blancs est 20 fois supérieure à celle des ménages noirs et 18 fois supérieure à celle des ménages hispaniques, le plus grand écart sur un quart de siècle depuis que le gouvernement a commencé à publié ces informations.

Il est indubitable que le déclin du marché immobilier et la grande récession qui a suivi a fait mal aux portefeuilles de la plupart des Américains, mais une étude publiée aujourd'hui(mardi) par le Pew Research Center a constaté qu'ils ont eu un impact beaucoup plus négatif sur la richesse des minorités que sur celle des Blancs. L'étude, qui a été menée en utilisant les données nouvellement disponibles de 2009, a révélé que la richesse moyenne des ménages blancs est 20 fois supérieure à celle des ménages noirs et 18 fois supérieure à celle des ménages hispaniques, le plus grand écart sur un quart de siècle depuis que le gouvernement a commencé à publié ces informations.

La richesse des ménages, ou la valeur nette, est la somme cumulée des actifs moins la somme des dettes, et est différente du revenu des ménages, qui est l’entrée l'afflux des salaires et d'autres sources de revenus.

De 2005 à 2009, la richesse moyenne a chuté de 53% dans les ménages noirs, à environ 5677$, comparativement à une baisse de 16% dans les ménages blancs, qui ont une valeur nette moyenne de 113 149 $.

Avec le chômage à des niveaux record dans la communauté africaine-américaine, et l'économie pratiquement en arrêt, ce fossé ahurissant peut potentiellement se transformer en un gouffre abyssal. Que peuvent faire les ménages noirs pour changer ces statistiques déprimantes en opportunités pour faire progresser leurs stratégies financières et augmenter la valeur nette de leur famille?

Il est important d'examiner certains des facteurs qui ont mené à cet écart de richesse pour avoir une meilleure compréhension de ce qui peut être fait pour aborder ce problème. Historiquement, les familles des minorités ont adopté l'idée selon laquelle la meilleure façon d'accumuler de la richesse c’est d’acheter une maison, selon Haydée Cabusora, le directrice des services chez The Financial Clinic, une organisation à but non lucratif de développement financier dont la vocation est d’aider les travailleurs pauvres dans la ville de New York. Au début des années 2000, de nombreuses familles noires et hispaniques ont tenté de construire leurs actifs en achetant des maisons, qui ont perdu leur valeur lorsque la bulle a éclaté. Ces familles ont plongé dans la récession qui a suivi le krach du marché du logement avec moins d'actifs, ce qui les a amenés à rechercher d'autres sources de revenu, dont les cartes de crédit avec des taux d'intérêt élevés, et ce qui a augmenté leurs ratios dettes/actifs.

"Malheureusement, les conclusions de la nouvelle étude ne me surprennent pas du tout", ajoute Cabusora. " Une autre cause de l'écart de richesse est que les familles à faible revenu, qui sont noires et hispaniques de manière disproportionnée, ont tendance à changer d’emplois plus souvent, et n'ont pas la possibilité de participer à des plans d’épargne d'entreprise importants comme 401 (k) et d'autres programmes correspondants offerts par les employeurs, qui permettent à des individus de se constituer des actifs plus rapidement. "

En Février, une enquête menée par le Washington Post, la Kaiser Family Foundation et Harvard University Poll a révélé que seuls 46% des Noirs et 32% des Hispaniques ont des comptes IRA, 401Ks ou semblables, contre près de 65% des Américains blancs qui en possèdent.

En Février, une enquête menée par le Washington Post, la Kaiser Family Foundation et Harvard University Poll a révélé que seuls 46% des Noirs et 32% des Hispaniques ont des comptes IRA, 401Ks ou semblables, contre près de 65% des Américains blancs qui en possèdent.

Seulement un Africain-Américain sur quatre et seul un Hispaniques sur six détient des actions, des d'obligations ou des fonds communs de placement contre environ la moitié des travailleurs blancs, et si ce modèle se maintient, un grand nombre de retraités des minorités du pays pourraient être confronté à des choix difficiles pendant leurs années crépusculaires. Cabusora indique que l'inscription à des plans d'épargne retraite n'est pas qu’une bonne idée, mais c’est essentiel pour bâtir la richesse du ménage sur une période de temps prolongée, et que les familles des minorités devraient envisager cette option pour faire croitre leur valeur nette.

Une étude récente du Bureau national de recherche économique a montré que 46% des Américains ont déclaré que leur ménage ne pouvait pas s’en sortir avec 2000 $ en 30 jours sans propriétés, ce qui signifie que de nombreuses familles ont du mal à payer leurs dépenses quotidiennes, et la dernière chose qui leur viendraient en tête serait d’épargner pour la retraite. Si contribuer à un régime 401 (k) n'est pas une option viable, il existe d'autres mesures simples que les familles peuvent prendre pour bâtir leurs actifs et s'assurer qu'elles ont une réserve d'épargne pour les urgences et les dépenses spéciales comme les frais de scolarité et la future retraite.

Mae Watson Grote, qui travaille avec Cabusora et est la fondatrice et directrice exécutive de The Financial Clinic déclare que l'un des facteurs clés pour accroître la richesse d'une famille est d’établir une stratégie d'épargne liée à des objectifs à court et à long terme. Le montant que les familles mettent de côté n’a pas d'importance, ajoute Watson Grote, puisque ce qui compte c’est de développer un modèle d'épargne cohérent et qui se développe sur une période de temps. Elle suggère que les familles commencent par garder la monnaie dans leur poche et la jettent dans un bocal, puis augmentent leur contribution à 5 dollars après quelques mois. Cela les aidera à avoir de meilleures habitudes d'épargne, et finalement leur filet de sécurité augmentera.

"J'ai souvent entendu beaucoup de choses quant à l’impossibilité d’épargner des gens qui ont de faibles revenus, mais les recherches de Financial Clinic démontrent que la seule façon pour eux de sortir de leur cercle vicieux est d’épargner et de planifier pour l'avenir", dit-elle. "Des mesures simples comme ouvrir un compte bancaire ou faire le dépôt direct et d'avoir une partie de vos revenus qui vont directement à l’épargne peuvent également vous aider à cesser de dépenser et commencer à économiser. La clé c’est de changer votre mentalité de manière à pouvoir être équipé pour gérer tout type de situation financière. Economiser ce n'est pas un montant, c’est une activité. "

À ce jour, Financial Clinic a aidé plus de 6000 personnes à New York, en faisant retourner plus de 2,3 millions $ valeur en argent dans les poches de ses clients. Un élément important pour s’assurer le succès financier de leurs clients à long terme est d'aider les gens à réaliser qu'il existe des ressources disponibles qui peuvent les aider à gérer leurs dettes. Et parce que le fait de rembourser la dette est un autre élément qui permet d’augmenter la richesse moyenne de la famille, Cabusora et Watson Grote suggèrent que les gens cherchent les ressources disponibles pour les aider à payer leurs factures

"Nous avons eu une cliente qui est venue ici, un sans-abri et elle est venue pendant la période des impôts", indique Cabusora. "Elle n'avait pas fait une vérification de crédit depuis des années, et quand on a sorti son historique, on a constaté qu'elle avait un montant important de dettes impayées. Elle n'avait pas d'économies et avait une dette de prêt étudiant dans son dossier et nous l'avons aidé à obtenir une décharge, et la mettre sur la route de redressement financier.

Maintenant, elle se prépare à aller à l'école à l'automne. Je raconte cette histoire pour faire savoir aux autres que les ressources sont là pour les aider à faire face à leurs situations financières. Les familles devraient faire leurs recherches et de demander de l'aide si nécessaire, et ne pas perdre espoir de rembourser leurs dettes et d'épargner pour leur avenir. "

En plus de faire des économies, les familles devraient également profiter des ressources disponibles pendant la période des impôts, comme l'achat d'obligations d'épargne et utiliser les crédits d'impôt sur le revenu pour les familles lorsqu’ils font de leurs déclarations d'impôt, qui est un crédit d’impôt fédéral remboursable pour les individus et les familles à revenus faibles ou modérés. Les obligations d'épargne peuvent être acheté au moment du dépôt des déclarations fiscales et sont admissibles pour un avantage fiscal pour les études.

Une autre façon de mettre un terme au cycle de la disparité entre les ménages des minorités et les ménages est d'éduquer la prochaine génération sur l'importance des dépenses et de l’épargne plus intelligente. Enseigner aux adolescents le rôle de l'argent dans leur vie est absolument nécessaire, et cela leur permettra d'avoir une relation saine avec l'argent dans les années à venir, selon l'auteur et psychothérapeute Kate Levinson, qui dirige des ateliers pour les familles pour explorer leurs relations émotionnelles avec l'argent.

"N'est-il pas étrange qu’on ne nous donne jamais de cours au sujet de l'argent à l'école?" se demande Levinson. "Et souvent, on ne nous enseigne pas non plus cela à la maison. Parler d'argent est si difficile et c'est souvent un sujet tabou d'en discuter avec les membres de la famille, donc nous ne savons rien sur la façon de le gérer. Parler à vos enfants d'épargne et de dépenses et leur permettre d'en apprendre davantage sur la planification financière tôt dans la vie et la différence entre envie et besoin les aidera à développer une relation saine avec l'argent."

Développer une relation saine avec l'argent, et comprendre les conséquences des dépenses et l'importance de l'épargne, peu importe le montant, peut justement être ce qui est nécessaire pour aider à remettre les familles des minorités sur la voie du relèvement de la valeur nette, et éventuellement, commencer à combler le fossé et les disparités de richesses créées par une récession imprévisible et le crash du marché immobilier.

http://www.thegrio.com/money/how-minority-families-can-help-bridge-the-wealth-gap.php

/http%3A%2F%2Fstorage.canalblog.com%2F03%2F62%2F148940%2F113121333_o.jpeg)

/http%3A%2F%2Fimages.holaciudad.com%2F2016%2F10%2F13%2Fnoticias%2FPanama-oficializa-creacion-secretaria-nacional_962314044_12727946_667x375.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F31%2F07%2F148940%2F112724518_o.jpg)

/http%3A%2F%2Fstorage.canalblog.com%2F41%2F93%2F148940%2F112205489_o.jpg)